유한일 기자 입력 : 2025.02.18 09:05 ㅣ 수정 : 2025.02.18 09:05

[사진=SK증권]

[뉴스투데이=유한일 기자] SK증권은 신한지주(055550)에 대해 비은행 자회사 이익 회복에 따른 실적 개선 기대감 등을 고려했을 때 현재 주가는 과도한 저평가 상태라고 평가했다. 주주환원 확대 기조도 투자 매력도를 높이는 요인으로 지목했다. 투자 의견은 매수(BUY), 목표주가는 7만3000원을 각각 유지했다.

설용진 SK증권 연구원은 18일 보고서에서 “신한지주의 경우 금리 상승 등 영향으로 카드 등 주요 자회사의 실적이 둔화되는 모습이 나타난 만큼 일정 수준의 디스카운트(저평가)는 불가피하다”면서도 “비은행 자회사의 이익 회복에 대한 기대감은 유효하다”고 분석했다.

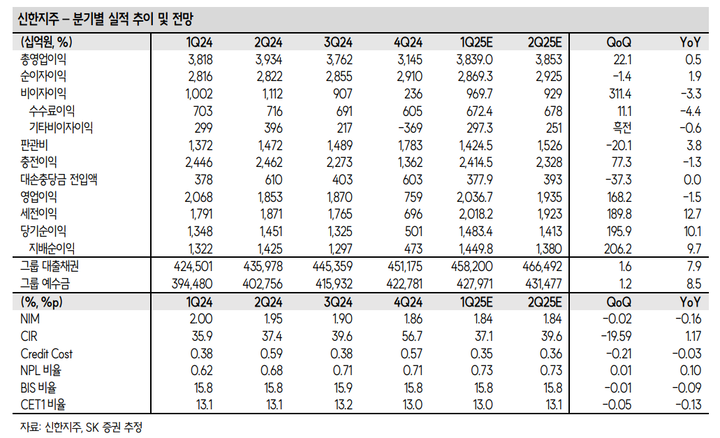

설 연구원은 “신한카드의 지난해 순이익은 전년 대비 7.8% 감소한 5721억원으로 다른 은행계 카드사와 달리 감익을 기록했다”며 “다만 지난해 4분기 고정이하여신(NPL) 매각 규모가 전분기 대비 88% 감소한 점을 감안했을 때 (건전성 악화는) 일회성 요인으로 추정되며 실적 회복에 대한 가시성이 전반적으로 높다”고 진단했다.

이어 “신한투자증권은 지난해 3분기 중 상장지수펀드(ETF) 유동성 공급자(LP) 파생거래 관련 손실에 따른 기저효과가 존재하는 만큼 이익 개선폭이 상대적으로 클 것”이라며 “신한캐피탈도 향후 시장 환경 개선 시 이익 개선 폭이 더욱 크게 나타날 것”이라고 내다봤다.

그러면서 “올해 총 주주환원율은 자사주 매입·소각 1조원 등을 포함해 약 44% 수준에 이를 것”이라며 “업종 내 가장 큰 규모의 자사주 매입·소각을 시행하는 등 적극적인 주주환원율 확대를 통한 주주가치 제고가 나타나고 있는 상황에서 현재 주가는 상대적으로 과도하게 저평가된 구간에 놓여있다”고 말했다.

설 연구원은 “SK증권 추정치 기준 올해 주가수익비율(PER) 5.1배, 주가순자산비율(PBR) 0.46배 구간에서 밸류에이션(Valuation) 측면의 매력이 상대적으로 높다”며 “올 상반기 중 아웃퍼폼(Outperform·시장 수익률 상회)을 충분히 기대해볼 수 있을 것”이라고 예상했다.