-

>

>

[미네르바의 눈] 차별조항 없는 반도체법 합의한 EU, 미국에 맞선 글로벌 공급망 겨냥

최봉 산업경제 전문기자

입력 : 2023.05.01 00:30

ㅣ 수정 : 2023.05.01 10:04

[기사요약]

EU 이사회 및 의회, 집행위의 반도체법 합의

법안의 목적은 EU의 현재 세계시장 점유율 10%를 2030년 20%로 올리는 것

EU의 반도체 관련 경쟁력 강화 위해 430억유로 투자 계획

당초 첨단 반도체 공장 지원만 포함된 집행위(안)을 전체 반도체 공급망 지원으로 확대

[뉴스투데이=곽대종 산업연구원 연구위원] EU는 미국이 520억달러에 달하는 투자를 포함한 반도체법을 지난해 통과시키자 이에 자극을 받았다.

뿐만 아니라 미국 외에도 중국, 한국, 대만 및 일본과 더불어 반도체 분야를 미래 핵심 산업/기술로 간주하여 각종 정책을 추진하고 있다.

• EU 집행위의 반도체법안에 EU 이사회와 EU 의회도 합의

이에 따라 EU 집행위는 미국과 유사한 유럽판 반도체법을 지난해 초 입안한 바 있다. 그런데 마침내 긴 논의를 거쳐 지난 4월 18일(현지 시간) EU 이사회와 EU 의회는 유럽 반도체법안에 합의하였다.

이 글에서는 동 법안의 주요 내용과 함께 유럽 반도체산업의 분야별 위상을 알기 쉽게 그래픽 위주로 살펴본다.

• 유럽의 글로벌 반도체 시장 점유율 제고가 목적

현재 10%에 머무르고 있는 EU의 글로벌 반도체 시장 점유율을 향후 2030년 20%로 끌어올릴 목적으로 약 430억유로를 투자하는 것을 포함하고 있는 동 법안은 세 가지 주요 축으로 구성되어 있다.

첫째, 연구개발 분야 대상이다. 「유럽 반도체 이니셔티브(The Chips for Europe Initiative)」는 칩 공동 사업을 통해 Horizon Europe 및 Digital Europe 프로그램에 따른 주요 디지털 기술 공동 사업의 전략적 방향 전환으로, 기존 연구, 개발 및 혁신을 강화하기 위해 EU, 회원국, 파트너 국가 및 민간 부문에서 110억유로를 유치할 것이다.

둘째, 기업 대상이다. 기업의 공급 관련 보완으로서 20억유로 규모의 칩 펀드는 스타트업이 혁신을 추진하고 투자자를 유치할 수 있게 할 것이다.

또한 중소기업의 스케일업과 시장 확장을 지원하기 위해 Invest EU 산하의 반도체 주식 투자 혼합 시설을 통해 추가 자본을 유치할 것이다.

이 조항은 주로 다른 산업 플레이어를 위해 반도체 부품을 설계하고 생산하는 ‘개방형 EU 파운드리’와 유럽 시장을 위한 부품을 설계하고 생산하는 ‘통합 생산 시설’로 분류된 시설을 지원한다.

여기에는 300억유로의 공공 및 민간 투자가 수반될 것이다.

셋째, 모니터링과 위기 대응 및 목표 조정이다. 회원국과 집행위 간의 반도체 공급 및 가치 사슬 모니터링을 통해 수요와 공급 부족 추정, 기업 정보 수집 및 주요 약점과 병목 현상을 식별하는 것이다.

• 라이프 사이클/공급 구조별로 유럽은 미국 등에 비해 열위, 반면 관련 자산/투자는 나름 활발한 편

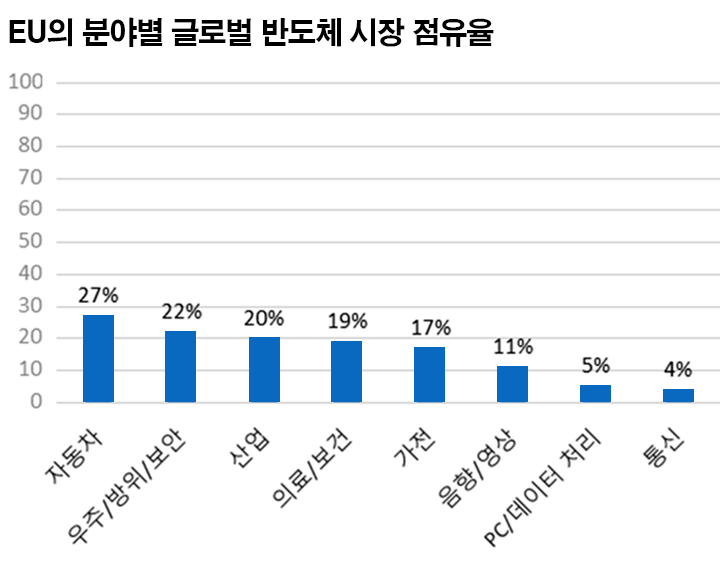

유럽이 글로벌 반도체 시장에서 차지하고 있는 점유율은 산업별로 30% 미만인 것으로 나타났다.

자동차 분야가 가장 높아서 27%인 반면 우주/방위/보안, 산업, 의료/보건 등은 20% 내외이고 가전은 17%, 음향/영상은 11%이지만 PC/데이터 처리는 5%, 그리고 통신은 4%에 불과하다.

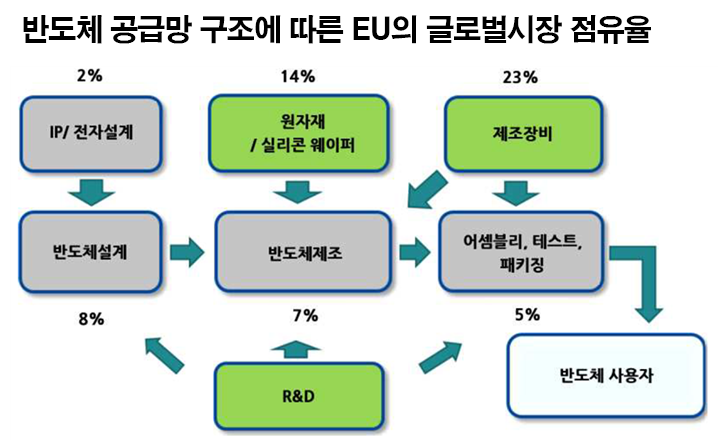

반도체 라이프 사이클 분야별 점유율에 있어서도 제조장비 분야는 23%, 원자재/실리콘 웨이퍼 분야 역시 14%로 비교적 높지만 그 외 설계 8%, R&D 7%, 조립‧검사‧패키징 5% 및 IP/전자설계 등은 2%로 업스트림의 미국 및 일본과 다운스트림의 한국 및 대만에 비해 매우 낮은 것으로 나타났다.

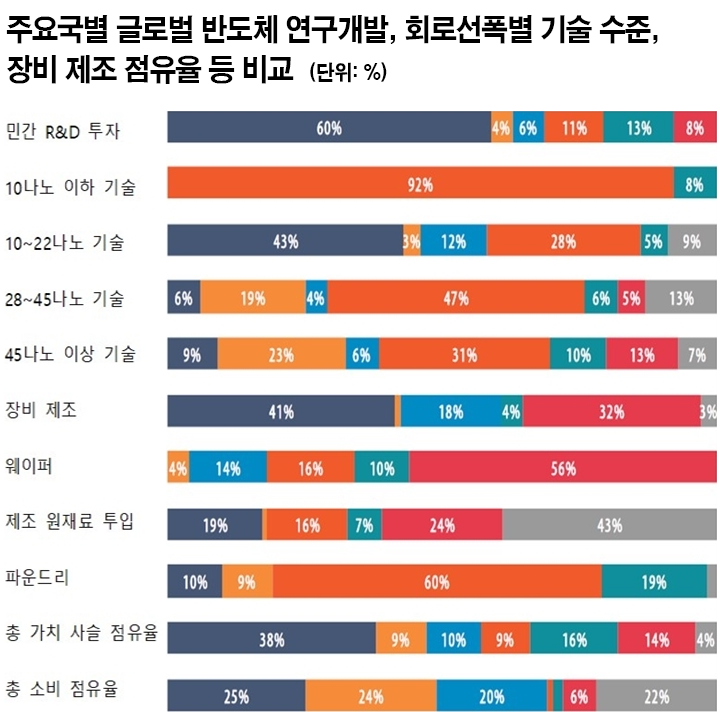

한편 아래 그림에서 보는 바와 같이 미국은 민간 R&D 투자 60%, 10~22나노급 공정기술 43%, 그리고 장비 제조 41%를 차지하여 전체 가치 사슬에서 38%를 점유하고 있으며 총 소비에서도 25%로 압도적인 위상을 차지하고 있다.

반면에 유럽은 웨이퍼에서 14%, 10~22나노급 공정 12% 및 전체 가치 사슬에서 10%에 머물러 있다.

[출처=EU 전략‧정책분석 시스템]

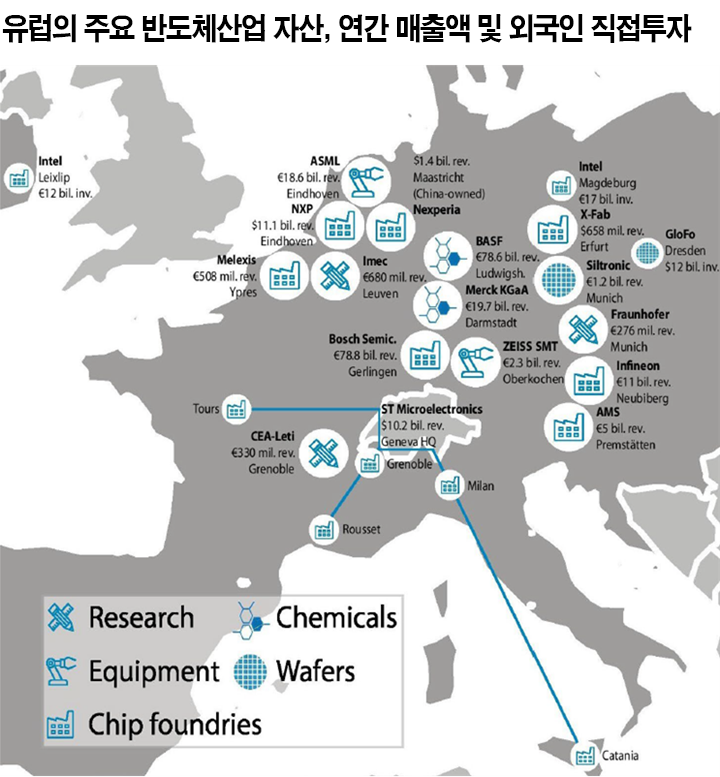

그럼에도 불구하고 유럽 내 각 지역에 산재한 반도체산업 관련 자산과 연간 매출액 및 외국인 직접투자 규모는 아래 그림과 같이 꽤 큰 것으로 나타났다.

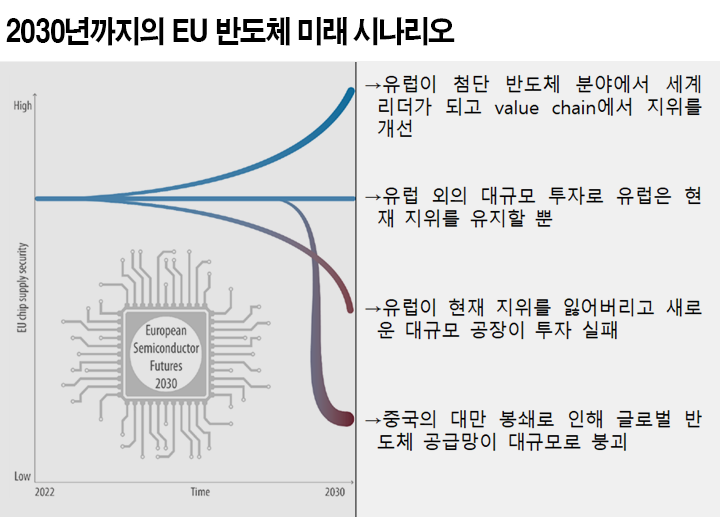

• 시나리오별 검토를 통해 EU의 반도체 공급망 전반을 강화하는 방향으로 법안 내용 확대

따라서 EU는 산하 전략/정책분석 기구를 통해 각 분야 전문가를 동원하여 미국, 중국, 한국, 대만 및 일본의 최신 정책과 글로벌 반도체산업 추세를 분석하여 각 시나리오별 유럽 반도체산업의 위상을 전망하는 정책 자문 자료를 보고한 바 있다.

그리고 이를 바탕으로 EU 이사회와 의회는 당초 EU 집행위가 제출한 첨단 반도체 공장 지원을 중심으로 한 EU 반도체 법안을 EU의 반도체 공급망을 강화하는 차원으로 격상시켜 합의한 것이다.

[정리=최봉 산업경제 전문기자]

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250