기아 실적 전망. [사진=IBK투자증권]

기아 실적 전망. [사진=IBK투자증권]

[뉴스투데이=유한일 기자] 올 1분기 역대 최대 매출을 기록한 기아(000270)가 2분기에도 수익성 개선 흐름을 이어갈 것이란 관측이 나왔다. 다만 투자 판단 과정에서 인센티브 증가와 미국 관세 영향을 고려해야 한다는 조언도 제시됐다.

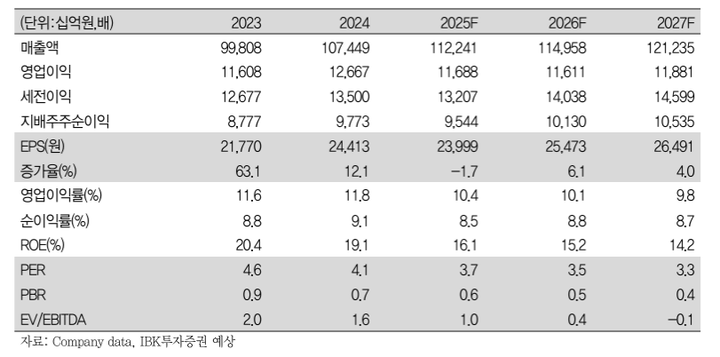

이현욱 IBK투자증권 연구원은 28일 기아에 대한 보고서에서 “기아의 올 2분기 매출액 28조8570억원, 영업이익 3조2320억원을 전망한다”며 이 같이 분석했다. 전년동기 대비 기준 매출은 4.7% 증가하고 영업이익은 15.3% 감소한 수준이다.

먼저 이 연구원은 “기아의 미국 재고는 3개월 수준”이라며 “6월 이후 판매 차량에 대한 관세 영향이 불가피하다”고 진단했다.

이어 “미국 내 본격적인 자동차 가격 상승 사이클은 3분기부터 시작될 것으로 예상되는 만큼 2분기 미국 소비자들의 선수요 발생으로 인센티브가 하락할 것”이라고 내다봤다.

그러면서 “2분기는 일시적인 수익성 개선이 발생될 것으로 예상되지만 3분기부터는 수요 둔화 등 불확실성이 확대될 것”이라며 “1분기 기준 북미 매출 비중은 42.5%로 미국이 가장 중요한 시장인 만큼 미국 관세의 향방이 중요하다”고 제시했다.

이 연구원은 “산업 환경 정상화에 따라 미국 내 인센티브가 증가하다”며 “관세에 대한 영향도 본격적으로 반영되는 구간으로 보수적인 접근이 필요하다”고 말했다.

IBK투자증권은 기아에 대한 투자 의견은 매수(Buy)를, 목표주가는 14만원을 각각 유지했다.