[사진=키움증권]

[사진=키움증권]

[뉴스투데이=금교영 기자] 키움증권은 우리금융이 1분기 부진한 실적을 냈지만 일회성 비용발생 영향으로 2분기에는 정상화가 기대된다고 평가했다. 자본비율 상승에 따른 추가 주주환원 기대감도 드러냈다.

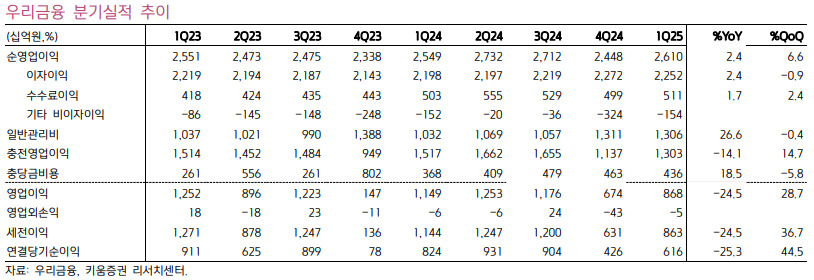

김원갑 키움증권 연구원은 28일 보고서에서 "우리금융의 1분기 연결순이익은 대규모 비용 발생으로 전년 동기 대비 25% 감소했다"며 "이는 대부분 2분기 소멸할 비용들로 실적은 정상화될 전망"이라며 이같이 말했다.

김 연구원은 "우리금융은 1분기 이자이익이 2.5% 증가하고, 비이자이익이 2.0% 증가하는 등 순영업수익이 2.4% 늘어나는 양호한 모습을 보였지만 일반관리비 27%, 충당금비용 19% 증가 등 비용규모가 커지면서 실적부진으로 이어졌다"고 분석했다.

이어 "지난해 1분기 ELS 손실이 없었기 때문에 타 은행주와 같은 기저효과가 없었다"고 덧붙였다.

우리금융은 통상 4분기에 실행되는 명예퇴직이 이번 1분기에 실행되면서 관련비용 1690억원을 일반관리비에 반영했다. 또한 홈플러스와 MG 손보 등 요인으로 충당금비용이 약 630억원 늘었고, 일회성에 해당하는 과태료비용도 발생했다.

김 연구원은 이에 대해 "대체로 2분기 소멸될 성격의 비용들로 2분기 정상화된 실적을 볼 수 있을 전망"이라고 진단했다.

실적 부진에도 우리금융의 주당배당금(DPS)은 200원으로 높아졌다.

김 연구원은 "DPS는 지난해 1~3분기 180원 대비 증가했고 자기주식 매입 또한 지난해 1366억원 대비 9.8% 증가한 1500억원이 진행 중"이라며 "DPS 상향, 자기주식 매입 확대 등 주주환원을 강화하고 있다"고 언급했다.

특히 보통주 자본비율이 12.42%로 전분기 대비 0.29%p 상승하면서 자본비율 관리도 잘 진행되고 있다는 평가다.

김 연구원은 "타 은행주 대비 자본비율이 낮기 때문에 자본비율 상승에 우선순위를 두고 있는 상황을 감안하면 성공적"이라며 "향후에도 자산 리밸런싱과 위험조정 등을 통해 자본비율 상승이 진행될 것으로 보인다"고 부연했다.

이에 우리금융에 대한 투자의견 매수, 목표주가 2만2000원을 유지했다.

김 연구원은 "지난해 말 주당순자산가치(BPS) 기준 현재 주가순자산비율(PBR)은 0.35배, 목표 PBR은 0.48배에 해당한다"며 "올해까지 보통주자본비율 12.5% 달성을 목표로 하며 조기달성도 가시권에 들어 추가 주주환원도 기대해 볼 수 있다"고 말했다.