-

>

>

[N2 뷰] 보험료 인하 누적에 적자 돌아선 자동차보험…손보사 "지속 불가능" 한숨

김태규 기자

입력 : 2025.04.08 08:24

ㅣ 수정 : 2025.04.08 08:24

지난해 자동차보험 97억원 적자…투자손익은 흑자

보험료 인하 지속에 손해율 상승…손익분기점 넘어

손보 '빅4' 손해율도 악화…현대해상 상승폭 가장 커

"'상생금융' 동참 압박에 보험료 인하…현실화 필요"

[뉴스투데이=김태규 기자] 지난해 국내 손해보험사들의 자동차보험 실적이 적자를 기록했다. 4년 만의 적자 전환으로, 누적된 보험료 인하 영향이라는 분석이 나온다. 손해보험업계에서는 올해 자동차보험의 적자가 심화될 것으로 보여 보험료를 현실화해야 한다는 목소리가 나온다.

8일 금융감독원에 따르면 지난해 자동차보험 손익은 97억원 적자를 기록했다. 자동차보험이 적자로 돌아선 것은 평균 자동차보험료가 지속적으로 인하된 영향이 크다. 다만 자동차보험 투자손익이 5988억원 흑자를 기록하면서 자동차보험 총손익은 5891억원을 기록했다.

평균 자동차보험료는 2022년 72만3434원에서 2023년 71만7380원, 지난해 69만1903원으로 인하됐다. 평균 자동차보험료 인하율은 2022년 1.2%, 2023년 1.9%, 2024년 2.5%로 확대 폭이 늘었다. 당국의 상생금융 동참 압박에 팬데믹 기간 이동량 감소에 따른 '반짝 흑자'를 기록한 자동차보험의 보험료를 인하했기 때문이다.

지난해 자동차보험 원수보험료는 20조6641억원으로 전년 21조484억원에 비해 1.8%(3843억원) 감소했다. 보험가입대수 증가세 둔화롸 보험료 인하 효과가 누적된 탓이다. 보험가입대수 증가율은 2022년 2.4%에서 2023년 2.5%로 소폭 확대됐으나, 지난해에는 0.9%로 증가세가 크게 줄었다.

같은 기간 사업비율은 16.4%에서 16.3%로 0.1%포인트(p) 개선됐으나 손해율은 80.7%에서 83.8%로 3.1%p 악화됐다. 합산비율은 97.1%에서 100.1%로 3.0%p 오르며 손익분기점을 넘어섰다. 통상 손해율과 사업비율의 합인 합산비율이 100%를 넘어서면 손해를 본 것으로 여겨진다.

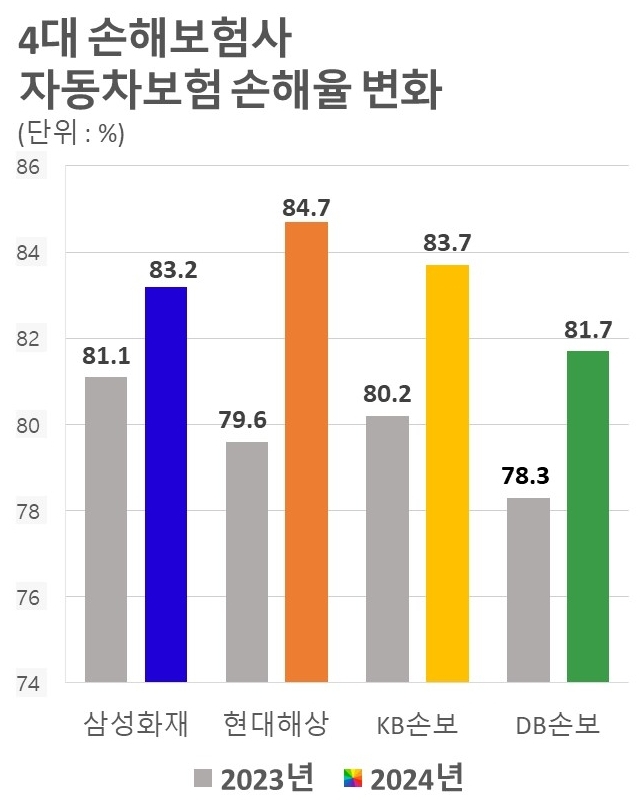

자동차보험시장의 대부분을 차지하고 있는 대형 4개사(삼성화재‧현대해상‧KB손해보험‧DB손해보험)의 손해율도 악화됐다. 삼성화재의 경우 2023년 81.1%에서 지난해 83.2%로 2.1%p올랐다. KB손보는 80.2%에서 83.7%로 3.5%p 상승했고, DB손보는 78.3%에서 81.7%로 3.4%p 높아졌다. 현대해상은 79.6%에서 84.7%로 5.1%p 악화하며 상위 4개사뿐만 아니라 전체 손보사 중에서 가장 큰 상승폭을 나타냈다.

문제는 올해 손해율이 더욱 악화할 것으로 전망된다는 점이다. 올해 자동차보험료가 평균 0.8% 추가 인하된 데다 정비공임이 2.7% 인상되는 등 원가가 상승해 손해율 악화 가능성이 큰 상황이다.

손보업계에서는 지속적인 보험료 인하로 손해율 악화가 예상되는 만큼 보험료를 현실화할 필요가 있다는 목소리가 나온다. 자동차보험이 차지하는 비중이 작지 않은 데다, 실손보험 손해율도 높은 만큼 지속성을 유지하기 위해서라도 보험료를 올려야 한다는 것이다.

손보업계의 한 관계자는 <뉴스투데이>와의 통화에서 "자동차보험은 의무보험인 만큼 기업의로서의 책무를 다하기 위해 상생금융에 동참하며 보험료를 인하해 왔지만, 적자가 뻔히 예상되는 상황에서도 보험료를 낮추기에는 무리가 있다"면서 "지속된 보험료 인하 누적에 올해 손해율 악화는 피할 수 없을 것으로 보인다"고 말했다.

손보업계의 다른 관계자는 "투자나 다른 상품을 통해 자동차보험 손해를 메우는 것이 반복되고 있다"면서 "보험사로서의 책무 등을 이유로 보험료를 인하해왔으나 손해율 악화가 지속되면 자동차보험 상품의 지속성도 감소할 수밖에 없다"고 토로했다.

이 관계자는 "조기대선이 펼쳐지고 새로운 정부가 들어서면 또다시 자동차보험료 인하 압박이 이뤄질 것으로 예상된다"면서 "손해율 개선을 위한 노력과 함께 보험료 현실화가 이뤄져야 한다"고 덧붙였다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250