-

>

>

[N2 뷰] ‘작년 0곳’ 초라한 공동점포 실험...은행권 참여 주저하는 이유는

유한일 기자

입력 : 2025.03.20 08:29

ㅣ 수정 : 2025.03.20 08:29

은행권 영업점 1년만에 100여개 감소

공동점포 신설은 2023년 끝으로 없어

협의·보안·책임 등 고려 매력 못 느껴

금융당국 은행에 대체수단 마련 유도

[뉴스투데이=유한일 기자] 은행권 영업점 감소 흐름의 대안으로 떠오른 ‘공동점포’가 답보 상태에 빠졌다. 당초 ‘한 지붕 두 은행’ 모델로 금융 접근성 제고에 기여할 것이란 기대감이 나왔는데 막상 은행들은 참여를 주저하고 있다. 금융당국은 여전히 공동점포 확대 필요성을 내세우고 있지만 까다로운 절차와 영업 경쟁 등 실효성에 대한 의문이 해소되지 않는 상황이다.

20일 은행연합회에 따르면 현재 전국에 운영 중인 공동점포는 △우리·하나은행(경기 용인시 수지구) △국민·부산은행(부산 북구) △국민·씨티은행(대전 서구) △신한·국민은행(경북 영주시·경기 양주시) 등 총 5곳으로 집계됐다. 이 중 4곳은 2022년에, 1곳은 2023년에 생겼는데 지난해에는 신설 실적이 아예 없다.

공동점포는 말 그대로 2개 이상의 은행이 한 영업점에서 금융 서비스를 제공하는 모델이다. 주요 처리 업무는 입·출금과 이체, 제신고, 통장 재발행, 공과금 수납 등이다. 공동점포는 일일이 주거래 은행을 찾아다닐 필요 없이 금융 업무를 한 곳에서 한 번에 처리할 수 있는 게 장점으로 꼽힌다.

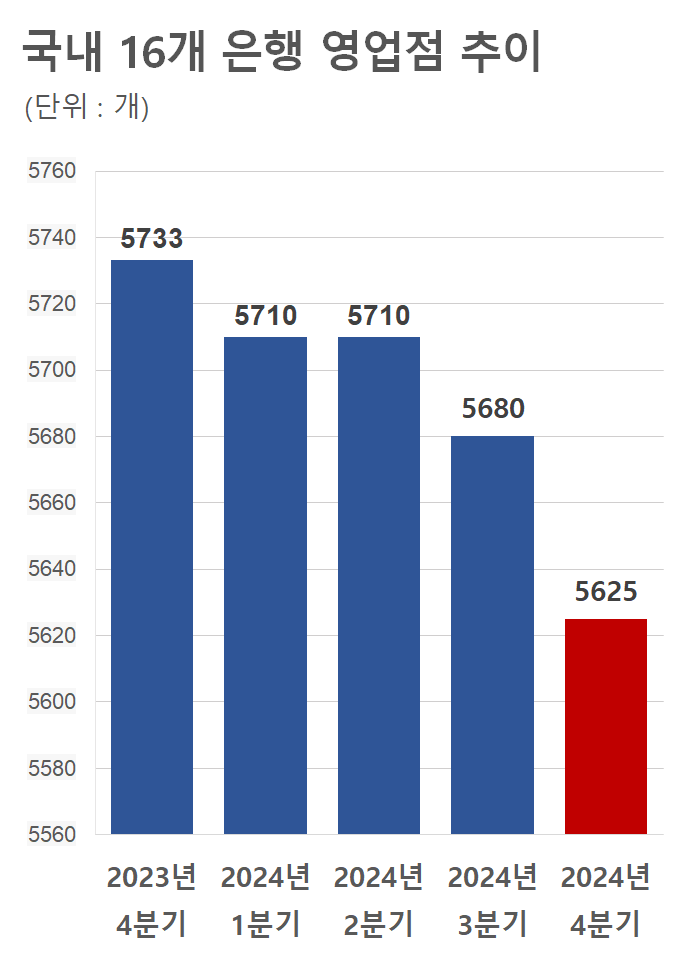

공동점포가 떠오른 건 은행 영업점 감소에 기인한다. 은행연합회 소비자포털 자료를 보면 국내 16개 은행의 영업점(지점+출장소) 수는 지난 2023년 4분기 말 5733개에서 지난해 4분기 말 5625개로 1년 만에 108개 감소했다. 이 기간 이들 은행서 52개의 영업점이 신설됐지만 160개가 줄어든 결과다.

은행권이 잇달아 영업점을 줄이고 있는 건 비대면 금융 활성화에 기인한다. 한국은행 경제통계시스템에 따르면 지난해 3분기 기준 입·출금 업무의 인터넷뱅킹 비중은 83.3%로 나타났다. 일례로 지난해 하나은행이 취급한 신용대출의 94.2%는 디지털 채널을 통해 이뤄졌다. 예·적금 업무의 디지털 비중도 67.7%로 과반을 차지했다.

당초 공동점포는 인터넷·모바일뱅킹에 익숙하지 않은 고령층 등 취약계층의 금융 접근성 제고 차원에서 실행됐지만, 은행권 관심도는 점점 식어가는 분위기다. 주요 은행 중 최근 공동점포 신설을 위해 타행과 접촉하거나 구체적 계획을 수립한 곳은 사실상 없는 상황이다. 이 흐름대로라면 올해도 새 공동점포가 개점될 가능성은 점점 낮아질 수밖에 없다.

은행권에서는 자체 영업점 대비 까다로운 개점 절차와 보안 문제, 운영 방식, 관리 책임 등을 고려할 때 공동점포 매력도가 떨어진다고 지적한다. 더욱이 최근 영업점 축소 흐름이 은행들의 인력·비용 효율화 전략에 기인하는 만큼 신규 공동점포 개점의 실효성도 크지 않다는 평가가 나온다.

은행권의 한 관계자는 “원리적으로는 공동점포가 고객 금융 편의를 높여주는 데 기여할 수 있지만 아직 점포 수가 너무 적기 때문에 체감 수준이 낮은 것 같다”며 “함께 영업점을 운영하면서 관리 비용은 어떻게 부담할 건지도 애매하고 상담 과정에서 영업 전략이 새어나갈 수도 있다. 실익 측면에서 보면 접근성이 떨어진다”고 말했다.

한국의 성인 인구 10만명당 은행 영업점 수는 지난 2023년 말 기준 12.7개로 경제협력개발기구(OECD) 국가 평균(상업은행 기준·15.5개)보다 2.8개 적다. 은행권은 영업점 폐쇄 시 사전영향 평가, 적정 대체수단 마련 등의 공동절차를 운영 중이지만 단순 입·출금만 제공하는 자동입출금기기(ATM) 설치가 대다수인 상황이다.

금융감독원은 테스크포스(TF)를 꾸리고 금융 접근성 제고 방안 마련에 나선 상태다. 여기서는 공동점포를 비롯한 대체수단 설치 협의 절차, 비용 부담 원칙 등 가이드라인이 마련될 전망이다. 또 인공지능(AI) 점포 등 은행권 운영 전략 다변화를 위해 규제 샌드박스 등의 지원 방안도 구상한다는 방침이다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250